임대환 기자 입력 2021. 10. 18. 12:20 수정 2021. 10. 18. 12:24

■ 文정부 들어 고위험 가구 급증

5분위는 10.4%서 6.3%로 줄어

전체 고위험 가구중 무직 가구

2016년 4.2만가구 13.2%서

작년 6.6만가구 16.4%로 늘어

저소득층과 저임금 노동자 우선 정책을 표방하고 있는 문재인 정부에서도 저소득층의 삶은 그다지 나아지지 않고 있다. 오히려 코로나19 사태와 부동산 가격 폭등 등으로 상대적 박탈감만 커지며 삶이 더욱 팍팍해지고 있다.

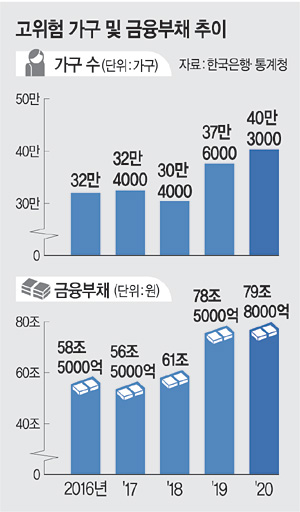

18일 한국은행의 국정감사 자료에 따르면 문재인 정부가 출범한 2017년 고위험 가구는 32만4000가구로 전체 금융부채 보유가구 수 대비 2.9%였는데 2018년 30만4000가구로 2만 가구 정도가 잠시 감소했다가 2019년부터 급증하기 시작했다.

2019년 37만6000가구로 늘어난 고위험 가구는 지난해 40만3000가구로 껑충 뛰었다. 특히, 현 정부 출범 전후로 위험 가구는 30만 가구 안팎을 유지하며 큰 변동을 보이지 않다가 2019년부터 급증하기 시작한 사실이 눈에 띈다.

고위험 가구 중 직업이 없는 무직 가구도 늘었다. 2016년 4만2000가구였던 무직 가구는 2017년 5만6000가구로 늘었다. 이후 2018년 4만 가구로 잠시 감소한 뒤 2019년 5만2000가구, 지난해에는 6만6000가구로 급증했다. 고위험 가구 수 대비 무직 가구 비중도 2016년 13.2%에서 지난해에는 16.4%까지 상승했다. 무직 가구의 금융부채 역시 같은 기간 3조 원에서 6조5000억 원으로 크게 늘었다. 고위험 가구 금융부채 대비 무직 가구의 금융부채 비중도 5.1%에서 8.2%로 증가했다.

무엇보다, 사회적 약자를 위한다는 문재인 정부 들어 오히려 고소득층과 저소득층의 자산 격차가 더 벌어지고 있다. 소득 하위 20%인 1분위 계층의 금융부채 증가율은 이전 정부보다 늘어나고 있는 반면, 고소득층인 5분위 계층은 축소되는 추세를 보이고 있다. 2016년 -0.7%였던 1분위 계층(저소득층)의 금융부채 증가율은 2017년 25.2% 늘었고 2018년 2.3% 소폭 증가했다가 2019년 -3.6%로 감소세를 보인 뒤 2020년 다시 19.9%의 높은 증가율을 기록했다. 5분위 계층(고소득층)의 금융부채 증가율은 2017년 -1.7%를 기록해 2016년(10.4%)보다 크게 축소됐다가 2018년 12.2%로 늘었으나, 2020년 6.3%로 다시 증가율이 축소됐다.

문재인 정부 들어 이처럼 고위험 가구가 늘고 있는 것은 부의 양극화와 관련이 깊다는 분석이다. 코로나19 사태 극복을 위해 시중에 유동성이 대거 풀리면서 부동산 가격 폭등과 주식시장 활황 등으로 고소득층 자산은 급격히 불어났다. 반면 저소득층은 빚에 의존해야 하는 경우가 많아져 양극화 골은 더 깊어졌다. 올해는 부동산 가격과 자산시장 거품이 더 심해진 상황이어서 부의 양극화가 더욱 심화됐을 것으로 추정된다. 금융·통화당국이 금융 불균형 현상을 바로잡으려는 이유도 여기에 있다.

팍팍해지는 삶은 개인뿐 아니라 영세 기업들도 마찬가지다. 코로나19 사태 등으로 한계기업 수가 많이 증가하고 있다. 2016년 한계기업은 3126개로 전체 외부감사 기업(2만1952개) 대비 14.2%였다. 그러나 지난해에는 2만2688개 외감기업 중 한계기업은 3465개로 15.3%까지 증가한 것으로 나타났다.

임대환 기자 hwan91@munhwa.com

'유용한 정보' 카테고리의 다른 글

| 39개국 1위 '베놈2' 한국서 116만 돌파 흥행 질주[박스오피스] (0) | 2021.10.19 |

|---|---|

| 비타민 C가 부족하다는 징후 (0) | 2021.10.19 |

| 성인 91% 접종 완료 말레이, 코로나백신 거부자 전방위 압박 (0) | 2021.10.18 |

| 액체수소도 장기 보관 가능..국내 연구진 기술 개발 (0) | 2021.10.18 |

| "韓 등 초기 백신 확보 늦었던 국가들, 먹는 치료제 적극 구매" (1) | 2021.10.18 |